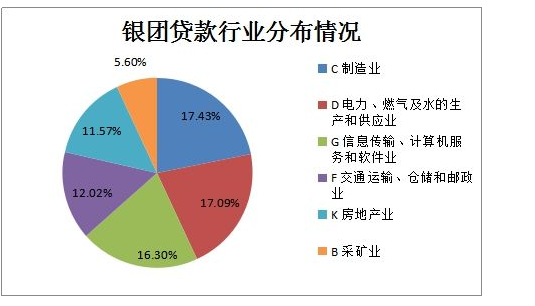

随着现在大家的储蓄意识理财意识越来越高,我国银行业发展的也是如火如荼,那么到底中国银行业发展现状如何,我们还需要具体的来进行分析,今天我们就来分析一下,看看我国银行业的主体是什么。

中国银行业发展现状分析:

银行是一家通过贷款、存款、储蓄、汇兑等业务进行信用中介的金融机构,主要包括国有商业银行,城市商业银行,政策性银行,邮政储蓄银行,股份制商业银行,农村商业银行等。银行工业的发展与国民经济发展水平密切相关,是中国经济体系的重要组成部分。去年中国大型商业银行总资产110.6万亿元;股份制商业银行50.8万亿元;银行城市商业37.3万亿元;农村金融机构37.2万亿元。

从2013年到2019年,中国商业银行的总资产和总负债逐年增加。2019年,中国商业银行总资产232.3万亿元,同比增长10.6%;负债总额213.1万亿元,同比增长10.1%。

净利润方面,2019年全商业银行净利润19932亿元。其中,国大银行、股份制银行和城市商业银行分别实现净利润1.06万亿、0.42万亿和0.25万亿。可见,各大国有银行全面领先。

从收入结构看,存贷款业务是银行商业的传统业务,2019年,我国人民币贷款增加16.81万亿元;人民币存款增加15.36万亿元。

随着我国贷款投资的不断优化,普惠小微企业贷款快速增长。2019年末,普惠小微企业贷款余额11.7万亿元。

通过以上中国银行业发展现状分析,其实大家对于我国银行业的主体是什么也有一定了解了:

向企业发展和个人消费发放贷款是银行的主要商业活动之一。然而,只要资金离开银行,大门,就有无法收回的风险。

从账面上看,2004年末银行主要商业银行不良贷款率为13.2%;大多数商业银行的资本充足率尚未达到8%的法定要求。

一、信用风险的成因

首先,与国有企业负债过多、效率低下有关。近年来,中国经济发展出现困难,国有企业改革举步维艰,抗风险能力很低。当市场稍有变化,营销出现困难时,资金运动立即受阻,偿付能力大幅下降,直接影响了银行对资金贷款的安全性,在这种情况下,企业风险必然会在一定程度上转移到银行。

二、提高贷款质量,防范和化解信用风险的对策

第一,前提是转变观念。要实现从追求“量”到注重质量的转变。在兼顾社会效益的同时,确立了效益最大化和资产质量优化的经营目标。

第二,基于贷款客户的选择。根据企业信用等级,选择贷款客户,抢占优秀客户,压缩中间客户,清理不良客户。企业信用评级是对客户质量的综合衡量,是决定贷款安全性和效率的主要因素。

第三,建立信用担保体系。逐步建立全社会的个人信用体系,建立科学有效的个人信用信息系统,是控制银行信用风险的保证

第四,风险管理体系的建立是基础。从跟踪监控入手,建立一套消费信贷风险的预警机系统,加强贷后定期或不定期的跟踪监控,掌握借款人动态,列出借款人未按时还本付息,或有不良信用记录,加大追偿力度,拒绝再次借款。

第五,加强不良贷款的催收是关键。目前,商业银行,存在大量不良贷款,难以收集和转化,其中大部分是历史上长期积累的,责任不清。要加大催收和转化力度,就要拓宽渠道,充分依靠各级政府和部门的帮助,抓住机遇,采取有针对性的措施,清理各种风险贷款。

营业执照公示信息

营业执照公示信息