今天我们来一起回顾一下2012年房贷利率对比一下今年,来一起看看网上大家都在说的越早买房越便宜是不是真的吧。

抵押贷款利率是指在银行进行的房地产贷款,利息按银行规定的利率支付。中国的抵押贷款利率由中国,人民银行统一规定,各商业银行可在一定范围内浮动。中国的抵押贷款利率并不是一直不变的,而是经常以利率上升的形式变化,所以它经常是在加息前后进行比较。

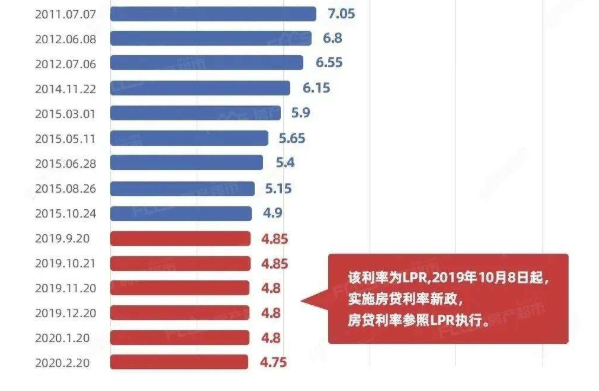

2012年房贷利率非常高,因为当时资金稀缺。央行基准利率为六个月5.85%,一年6.31%,一至三年6.4%,五年以内6.65%,五年以上6.8%。2020年房贷利率在贷款基准利率的基础上波动,首套房商业贷款利率一般上浮5%-20%,首套房公积金贷款严格按照基准利率执行。一般来说,二手房商业贷款利率在基准利率的基础上上涨了10%-30%,二手房公积金贷款利率上涨了10%。商业贷款基准利率一年内(含)为4.35%,一至五年内(含)为4.75%,五年内为4.90%;公积金贷款利率五年以内(含)为2.75%,五年以上为3.25%。但是对比2012年房贷利率,2020年的就低了不少,由此就引出来一个问题,越早买房真的越便宜吗?

在对比了2012年房贷利率和2020年房贷利率了以后我们发现也许早买房并不能更便宜,那么是不是真的是这样的呢?首先我们先了解一下银行利率调整对我们之前的按揭还款有影响吗?银行利率调整对我们之前的按揭还款有影响。如果银行降低基准贷款利率,你的还款额将减少;如果提高基准贷款利率,你的还款额就会增加。

贷款利率是银行和其他金融机构发放贷款时向借款人收取的利率。大致有三类:银行中央商业银行对银行;商业银行对银行客户的贷款利率;同业拆借利率。银行贷款利率的决定因素是:

一个是银行成本,成本效益比较对任何经济活动都是必要的。银行成本有两种类型:借款成本——借款资金预付利息;额外成本——正常业务的成本。

第二,平均利润率。利息是利润的细分,必须小于利润率,平均利润率是利息的最高限额。

三、资金借钱的供求如果供大于求,贷款利率必然下降,反之亦然。

银行,一般利率调整后,未偿还贷款部分的利率将相应调整,调整形式有三种:

一是银行,利率调整后,新调整的利率将于次年年初执行工商银行,农业银行和建设银行的房贷就是这种情况;

二是全年调整,即还款后每年调整执行新利率中国银行房贷是这样的);

第三,双方同意在银行利率调整后的下一个月实施新的利率水平

另外,无论基准利率如何调整,向上运动(或向下运动)都不会改变,只会在新利率的基础上上升(或向下运动)。

那么也就是说2012年房贷利率如果到2020年还没还完那么2020年还款的时候应该是按照2020年的来算的。而从十年来贷款利率变化表中我们看到,贷款利率是一直在下降的,但是我们又发现房价是一直在往上涨的。以郑州为例相比2012年时的6600~6800一平方,2020年房价平均为2万元左右。就算房贷利率比2012年房贷利率低,但是购房整体要花的还是比2012年要多的多。

因此越早买房就越便宜是真的,但是目前我们已经回不到2012年了,而且我们现在的贷款利率相比2012年房贷利率也要低得多。所以其实我更倾向没必要为了赶房价二区买房,毕竟不管怎么赶都不可能回到从前,而房总是要买,既然要买何须顾虑那么多呢?

营业执照公示信息

营业执照公示信息